⏱️ Lesezeit: 18 Minuten

Zuletzt aktualisiert: 5. Januar 2026

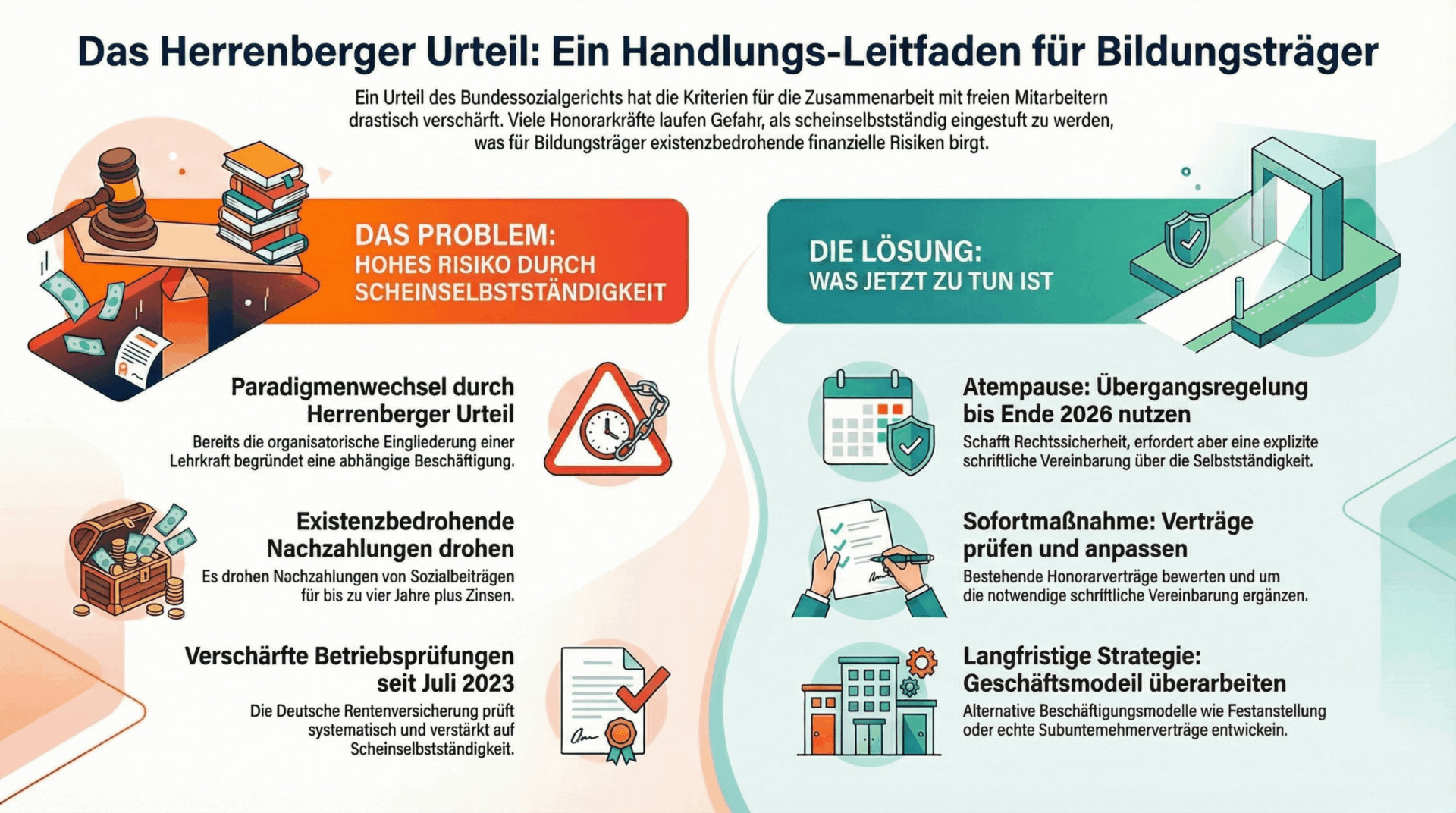

Das Herrenberger Urteil hat die Bildungsbranche in Aufruhr versetzt und stellt die Zusammenarbeit mit Honorarkräften grundlegend infrage. Als AZAV-zertifizierter Bildungsträger müssen Sie jetzt handeln, um rechtliche Risiken zu vermeiden und Ihre Geschäftstätigkeit abzusichern.

Die Entscheidung des Bundessozialgerichts vom 28. Juni 2022 hat weitreichende Folgen für alle Bildungseinrichtungen, die mit freien Mitarbeitern zusammenarbeiten. Die Deutsche Rentenversicherung prüft seit Juli 2023 verstärkt, ob Honorarkräfte tatsächlich selbstständig sind oder ob eine Scheinselbstständigkeit vorliegt.

Dieser umfassende Leitfaden erklärt alle Auswirkungen des Herrenberger Urteils auf Bildungsträger und zeigt konkrete Handlungsempfehlungen für die Praxis. Sie erfahren, welche Kriterien für echte Selbstständigkeit gelten, wie Sie Ihre Verträge anpassen und welche Übergangsregelungen bis Ende 2026 gelten.

📑 Inhaltsverzeichnis

- 1. Was ist das Herrenberger Urteil?

- 2. Auswirkungen auf Bildungsträger

- 3. Göttingen-Urteil: Verstärkung der Einzelfallprüfung

- 4. Übergangsregelung bis Ende 2026

- 5. Praktische Handlungsempfehlungen

- 6. Kriterien für echte Selbstständigkeit

- 7. Branchenspezifische Auswirkungen

- 8. Rechtliche Gestaltungsmöglichkeiten

💡 Was ist das Herrenberger Urteil?

Das Herrenberger Urteil (Bundessozialgericht, 28. Juni 2022, Az. B 12 R 3/20 R) ist eine wegweisende Entscheidung zur Abgrenzung zwischen selbstständiger und abhängiger Beschäftigung in der Bildungsbranche. Das Gericht stellte fest, dass bereits die Eingliederung einer Lehrkraft in den Betrieb einer Bildungseinrichtung ausreicht, um eine abhängige Beschäftigung anzunehmen. Dies hat weitreichende Folgen für die Zusammenarbeit mit Honorarkräften.

1. Was ist das Herrenberger Urteil?

Das Herrenberger Urteil revolutioniert die Abgrenzung zwischen selbstständiger und abhängiger Beschäftigung in der Bildungsbranche. Der Fall einer Klavierlehrerin an der städtischen Musikschule Herrenberg führte zu einer wegweisenden Entscheidung des Bundessozialgerichts, die die bisherige Praxis vieler Bildungsträger grundlegend infrage stellt.

Die Kernaussage des Herrenberger Urteils

Das Bundessozialgericht stellte in seinem Urteil vom 28. Juni 2022 fest: Bereits die Eingliederung einer Lehrkraft in den Betrieb einer Bildungseinrichtung genügt, um eindeutig feststellen zu können, dass sie nicht selbstständig ist. Diese Aussage hat erhebliche Konsequenzen für alle Bildungsträger, die bisher auf die Zusammenarbeit mit Honorarkräften gesetzt haben.

Die Entscheidung bedeutet einen Paradigmenwechsel in der Rechtsprechung zur Scheinselbstständigkeit. Während früher verschiedene Kriterien im Einzelfall gegeneinander abgewogen wurden, legt das Herrenberger Urteil nun einen besonderen Fokus auf die organisatorische Eingliederung als zentrales Merkmal für eine abhängige Beschäftigung.

Der konkrete Fall aus Herrenberg

Die betroffene Klavierlehrerin arbeitete seit Jahren für die städtische Musikschule Herrenberg. Sie erhielt ein Honorar pro Unterrichtsstunde und wurde als selbstständige Lehrkraft behandelt. Die Deutsche Rentenversicherung stufte sie jedoch nach einer Betriebsprüfung als abhängig beschäftigt ein – eine Entscheidung, die das Bundessozialgericht in letzter Instanz bestätigte.

Folgende Merkmale führten zur Einstufung als abhängig Beschäftigte:

- Unterrichtsausfälle melden: Verpflichtung zur Meldung bei der Musikschule

- Vergütung bei Nichterscheinen: Bezahlung auch wenn Schüler nicht kamen

- Unterricht nach Vorgaben: Keine eigene pädagogische Freiheit

- Keine unternehmerische Freiheit: Vollständige Einbindung in Schulstrukturen

- Keine eigene Organisation: Keine selbstständige Betriebsführung

- Keine wirtschaftlichen Risiken: Schutz vor unternehmerischen Verlusten

- Keine Schülergewinnung: Keine eigene Kundenakquise möglich

- Keine Übertragbarkeit: Unterricht nicht an Dritte delegierbar

Diese Merkmale zeigen deutlich, dass die Klavierlehrerin in die Betriebsabläufe der Musikschule eingegliedert war und keine echte unternehmerische Selbstständigkeit besaß. Das Gericht betonte, dass die formale Bezeichnung als „freie Mitarbeiterin“ nicht ausschlaggebend ist, sondern die tatsächlichen Umstände der Zusammenarbeit.

💬 Sie haben Fragen zum Herrenberger Urteil?

Als erfahrene AZAV-Experten unterstützen wir Bildungsträger bei der rechtssicheren Gestaltung von Honorarverträgen und der Vermeidung von Scheinselbstständigkeit. Lassen Sie sich kostenlos beraten!

Abbildung: Kriterien zur Abgrenzung von Selbstständigkeit und Scheinselbstständigkeit nach dem Herrenberger Urteil

2. Auswirkungen des Herrenberger Urteils auf Bildungsträger

Sofortige Konsequenzen seit Juli 2023

Nach dem Herrenberger Urteil reagierten die Sozialversicherungsträger mit einem Gemeinsamen Besprechungsergebnis vom 4. Mai 2023. Seit dem 1. Juli 2023 dient dieses als Grundlage für Betriebsprüfungen der Deutschen Rentenversicherung. Die Prüfpraxis hat sich seither deutlich verschärft.

Das bedeutet konkret: Die Deutsche Rentenversicherung prüft nun systematisch, ob Honorarkräfte in Bildungseinrichtungen tatsächlich selbstständig sind oder ob eine Scheinselbstständigkeit vorliegt. Bei Zweifeln wird ein Statusfeststellungsverfahren nach § 7a SGB IV eingeleitet, das klären soll, ob Sozialversicherungspflicht besteht.

Betroffene Bildungseinrichtungen

Das Herrenberger Urteil betrifft nicht nur Musikschulen, sondern alle Bildungseinrichtungen, die mit Honorarkräften zusammenarbeiten:

- AZAV-zertifizierte Bildungsträger: Anbieter von geförderten Weiterbildungen

- Volkshochschulen: Kommunale und gemeinnützige Weiterbildungseinrichtungen

- Private Weiterbildungsanbieter: Kommerzielle Bildungsunternehmen

- Musikschulen und Kunstschulen: Einrichtungen für musische Bildung

- Sprachschulen: Anbieter von Sprachkursen und Integrationskursen

- Berufliche Bildungszentren: Träger der beruflichen Aus- und Weiterbildung

- Coaching- und Beratungsunternehmen: Anbieter von Trainings und Seminaren

Rechtliche Risiken für Bildungsträger

Das Herrenberger Urteil bringt erhebliche rechtliche und finanzielle Risiken mit sich, die Bildungsträger nicht unterschätzen sollten:

1. Nachzahlungen bei Sozialversicherung

Wird eine Honorarkraft rückwirkend als abhängig beschäftigt eingestuft, müssen Sozialversicherungsbeiträge nachgezahlt werden. Dies umfasst sowohl Arbeitgeber- als auch Arbeitnehmerbeiträge für die letzten vier Jahre. Hinzu kommen Zinsen und Säumniszuschläge, die die finanzielle Belastung erheblich erhöhen können.

2. Betriebsprüfungen der Deutschen Rentenversicherung

Die Deutsche Rentenversicherung führt systematische Betriebsprüfungen durch, bei denen alle Honorarverträge überprüft werden. Die Beweislast liegt dabei beim Bildungsträger: Er muss nachweisen, dass die Honorarkräfte tatsächlich selbstständig sind. In unserer Beratungspraxis sehen wir häufig, dass Bildungsträger auf solche Prüfungen nicht ausreichend vorbereitet sind.

3. Existenzbedrohende Kosten

Für viele Bildungsträger können die Nachzahlungen existenzbedrohend sein. Ein mittelgroßer Bildungsträger mit 20 Honorarkräften kann schnell mit Nachforderungen im sechsstelligen Bereich konfrontiert werden. Dies gefährdet die Liquidität und kann im schlimmsten Fall zur Insolvenz führen.

💡 Praxis-Tipp: Rückstellungen bilden

Aus Erfahrung wissen wir, dass viele Bildungsträger die finanziellen Risiken unterschätzen. Bilden Sie bereits jetzt Rückstellungen für mögliche Nachzahlungen. Kalkulieren Sie pro Honorarkraft und Jahr etwa 20-30% des Honorarvolumens als Risikopuffer ein. Dies gibt Ihnen finanzielle Sicherheit und verhindert, dass Sie bei einer Betriebsprüfung in Liquiditätsschwierigkeiten geraten.

3. Göttingen-Urteil: Verstärkung der Einzelfallprüfung

Das Göttingen-Urteil vom 5. November 2024 (Az. B 12 BA 3/23 R) verstärkt die Auswirkungen des Herrenberger Urteils und präzisiert die Anforderungen an die Statusfeststellung. Das Bundessozialgericht betonte erneut, dass eine pauschale Typisierung von Berufsgruppen nicht zulässig ist.

Kernaussagen des Göttingen-Urteils

Das Göttingen-Urteil stellt vier zentrale Grundsätze auf:

- Keine abstrakte Typisierung: Die Abgrenzung zwischen selbstständiger und abhängiger Beschäftigung ist nicht pauschal für Berufsbilder möglich. Auch Lehrkräfte können nicht generell als selbstständig oder abhängig beschäftigt eingestuft werden.

- Einzelfallprüfung obligatorisch: Jeder Fall muss individuell bewertet werden. Die konkreten Umstände der Zusammenarbeit sind entscheidend, nicht die Berufsbezeichnung oder die Art der Bildungseinrichtung.

- Unternehmerischer Spielraum: Die Merkmale für Selbstständigkeit sind nur im Einzelfall feststellbar. Entscheidend ist, ob die Lehrkraft tatsächlich unternehmerische Freiheiten hat und wirtschaftliche Risiken trägt.

- Widerspruch zur Typisierung: Die Art der Einrichtung (z.B. Musikschule, VHS, privater Bildungsträger) allein ist nicht entscheidend für die Statusfeststellung.

Diese Klarstellungen bedeuten für Bildungsträger: Es gibt keine „sichere“ Vertragsgestaltung, die automatisch Selbstständigkeit garantiert. Jede Zusammenarbeit muss individuell so gestaltet werden, dass echte unternehmerische Selbstständigkeit gegeben ist.

4. Übergangsregelung bis Ende 2026: Atempause für Bildungsträger

Der Deutsche Bundestag beschloss am 31. Januar 2025 eine Übergangsregelung bis Ende 2026 (§ 127 SGB IV), die Bildungsträgern eine wichtige Atempause verschafft. Diese Regelung schafft vorübergehende Rechtssicherheit und gibt Zeit für die Umstellung auf rechtskonforme Strukturen.

Inhalte der Übergangsregelung

1. Schriftliche Vereinbarung erforderlich

Die zentrale Voraussetzung der Übergangsregelung ist eine schriftliche Vereinbarung zwischen Auftraggeber und Auftragnehmer, in der beide Parteien bestätigen, dass die Tätigkeit selbstständig ausgeübt wird. Diese Vereinbarung muss vor Beginn der Tätigkeit geschlossen werden und sollte folgende Elemente enthalten:

- Ausdrückliche Bestätigung der selbstständigen Tätigkeit

- Beschreibung der unternehmerischen Freiheiten

- Hinweis auf die Übergangsregelung nach § 127 SGB IV

- Unterschriften beider Vertragsparteien

2. Gültigkeitsdauer

Die Übergangsregelung gilt vom Zeitpunkt des Inkrafttretens bis zum 31. Dezember 2026. Eine Verlängerung ist derzeit nicht vorgesehen. Bildungsträger sollten diese Zeit nutzen, um ihre Strukturen und Verträge grundlegend zu überarbeiten und auf eine nachhaltige, rechtssichere Basis zu stellen.

3. Anwendungsbereich

Die Übergangsregelung gilt für alle Bildungsträger, unabhängig von Rechtsform oder Förderung. Sie umfasst alle Honorarkräfte wie Lehrer, Dozenten, Trainer und Coaches. Auch neue Verträge, die während der Übergangszeit geschlossen werden, können von der Regelung profitieren.

⚠️ Achtung: Übergangsregelung endet 2026!

Die Übergangsregelung ist keine dauerhafte Lösung! Ab 1. Januar 2027 gelten wieder die strengen Kriterien des Herrenberger Urteils. Nutzen Sie die Zeit bis Ende 2026, um Ihre Verträge und Strukturen grundlegend zu überarbeiten. Bei der Begleitung von über 50 Bildungsträgern haben wir festgestellt, dass eine frühzeitige Umstellung deutlich weniger Stress und Kosten verursacht als eine Last-Minute-Anpassung.

5. Praktische Handlungsempfehlungen für Bildungsträger

Die Anpassung an die neuen rechtlichen Rahmenbedingungen erfordert ein strukturiertes Vorgehen. Wir empfehlen eine Drei-Phasen-Strategie: Sofortmaßnahmen, mittelfristige Strategien und langfristige Lösungen.

Sofortmaßnahmen (bis März 2026)

1. Vertragsanpassungen vornehmen

Passen Sie alle bestehenden Honorarverträge an die Übergangsregelung an. Fügen Sie eine schriftliche Vereinbarung hinzu, die die selbstständige Tätigkeit bestätigt. Lassen Sie alle Vertragsänderungen von einem Fachanwalt für Arbeitsrecht oder Sozialversicherungsrecht prüfen.

2. Dokumentation optimieren

Erstellen Sie eine zentrale Übersicht aller Honorarverträge. Sammeln Sie Nachweise für die Selbstständigkeit Ihrer Honorarkräfte (Gewerbeanmeldung, Steuernummer, eigene Website, weitere Auftraggeber). Bereiten Sie Unterlagen für mögliche Betriebsprüfungen vor.

3. Risikobewertung durchführen

Bewerten Sie alle bestehenden Verträge nach den Kriterien des Herrenberger Urteils. Identifizieren Sie Hochrisiko-Fälle, bei denen eine Scheinselbstständigkeit wahrscheinlich ist. Kalkulieren Sie mögliche Nachzahlungen und bilden Sie entsprechende Rückstellungen.

🚀 Bereit für den nächsten Schritt?

Lassen Sie sich von unseren AZAV-Experten kostenlos beraten. Wir unterstützen Sie bei der rechtssicheren Gestaltung Ihrer Honorarverträge, der Vorbereitung auf Betriebsprüfungen und der Entwicklung nachhaltiger Beschäftigungsmodelle.

✅ Über 50 Bildungsträger erfolgreich begleitet

✅ Praxiserprobte Vertragsvorlagen

✅ Individuelle Beratung für Ihre Situation

Mittelfristige Strategien (bis Ende 2026)

1. Geschäftsmodell überprüfen

Analysieren Sie Ihren Honorarkraft-Anteil und prüfen Sie, ob eine Reduzierung möglich ist. Überlegen Sie, welche Dozenten Sie in Festanstellungen überführen sollten. Entwickeln Sie alternative Kooperationsmodelle mit anderen Bildungsträgern oder selbstständigen Trainern.

2. Rechtssichere Strukturen aufbauen

Führen Sie ein Compliance-System ein, das systematisch alle Honorarverträge prüft. Schulen Sie Ihre Personalverantwortlichen zu den Kriterien des Herrenberger Urteils. Holen Sie sich regelmäßige juristische Beratung, um auf dem neuesten Stand zu bleiben.

3. Finanzielle Absicherung

Bilden Sie Rückstellungen für mögliche Nachzahlungen. Prüfen Sie, ob Versicherungen für Sozialversicherungsrisiken sinnvoll sind. Optimieren Sie Ihr Liquiditätsmanagement, um finanzielle Puffer zu schaffen.

Langfristige Lösungen (ab 2027)

1. Nachhaltige Vertragsgestaltung

Schaffen Sie tatsächlich selbstständige Strukturen für Ihre Honorarkräfte. Gewähren Sie echte Gestaltungsspielräume bei Methodik, Preisgestaltung und Zeitplanung. Übertragen Sie angemessene wirtschaftliche Risiken auf die Honorarkräfte.

2. Alternative Beschäftigungsmodelle

Entwickeln Sie flexible Anstellungsverhältnisse wie Teilzeitverträge oder geringfügige Beschäftigungen. Nutzen Sie befristete Projektverträge für spezielle Aufgaben. Kooperieren Sie mit anderen Bildungsträgern, um Dozenten gemeinsam zu beschäftigen.

3. Digitale Transformation

Reduzieren Sie die Eingliederung durch digitale Strukturen wie Online-Plattformen. Entwickeln Sie Selbstlernmodule, die weniger dozentenabhängig sind. Setzen Sie auf Blended Learning als Kombination verschiedener Lernformen.

💡 Praxis-Tipp: Statusfeststellungsverfahren nutzen

In unserer Beratungspraxis sehen wir häufig, dass Bildungsträger das Statusfeststellungsverfahren nach § 7a SGB IV scheuen. Dabei kann es im Einzelfall sinnvoll sein, proaktiv eine Klärung bei der Clearingstelle der Deutschen Rentenversicherung zu beantragen. Dies schafft Rechtssicherheit und verhindert, dass Sie bei einer späteren Betriebsprüfung überrascht werden. Besonders bei neuen Kooperationsmodellen empfehlen wir diese Vorgehensweise.

6. Kriterien für echte Selbstständigkeit nach dem Herrenberger Urteil

Das Herrenberger Urteil hat die Anforderungen an echte Selbstständigkeit präzisiert. Entscheidend ist nicht die formale Vertragsgestaltung, sondern die tatsächliche Ausgestaltung der Zusammenarbeit. Folgende Kriterien sind besonders relevant:

Positive Kriterien (fördern Selbstständigkeit)

1. Unternehmerische Freiheit

- Eigene Preisgestaltung: Honorare sind frei verhandelbar und nicht von der Bildungseinrichtung vorgegeben

- Methodenfreiheit: Eigene pädagogische Konzepte und Lehrmethoden können frei gewählt werden

- Zeitgestaltung: Flexible Terminplanung ohne feste Arbeitszeiten

- Ortsunabhängigkeit: Unterricht kann an verschiedenen Standorten oder online durchgeführt werden

2. Wirtschaftliches Risiko

- Ausfallrisiko: Keine Vergütung bei Teilnehmerausfall oder Kursabsage

- Investitionsrisiko: Eigene Lehr- und Arbeitsmaterialien müssen selbst finanziert werden

- Akquisitionsrisiko: Eigenverantwortliche Kundengewinnung und Marketing

- Qualitätsrisiko: Haftung für Unterrichtsergebnisse und Teilnehmerzufriedenheit

3. Organisatorische Selbstständigkeit

- Eigene Geschäftsausstattung: Computer, Software, Materialien werden selbst angeschafft

- Separate Räumlichkeiten: Eigene Büro- oder Unterrichtsräume (nicht zwingend erforderlich, aber förderlich)

- Eigene Verwaltung: Selbstständige Buchführung und Abrechnung

- Eigenes Marketing: Unabhängige Werbung und Kundenansprache unter eigenem Namen

Negative Kriterien (sprechen gegen Selbstständigkeit)

1. Eingliederung in Betriebsstrukturen

- Feste Arbeitszeiten: Vorgegebene Unterrichtszeiten ohne Mitspracherecht

- Weisungsgebundenheit: Detaillierte Vorgaben für Unterrichtsinhalte und -methoden

- Kontrolle: Regelmäßige Überwachung der Lehrtätigkeit durch Vorgesetzte

- Vertretungsregelungen: Verpflichtung zur Vertretung anderer Dozenten

2. Wirtschaftliche Abhängigkeit

- Haupteinnahmequelle: Überwiegender Umsatz mit einem Auftraggeber (über 80%)

- Garantierte Vergütung: Bezahlung unabhängig von Teilnehmerzahl oder Kurserfolg

- Kostenübernahme: Bildungsträger trägt alle Unterrichtskosten und Materialien

- Exklusivität: Verbot der Tätigkeit für andere Auftraggeber

3. Fehlende Unternehmermerkmale

- Keine eigene Werbung: Auftreten nur unter dem Namen des Bildungsträgers

- Keine Rechnungsstellung: Abrechnung über Träger-Systeme statt eigener Rechnungen

- Keine Gewinnerzielungsabsicht: Reine Honorartätigkeit ohne Geschäftsaufbau

- Keine Expansion: Keine Erweiterung der Geschäftstätigkeit oder Beschäftigung eigener Mitarbeiter

✅ Best Practice: Checkliste für Selbstständigkeit

Bei der Begleitung von über 50 Bildungsträgern haben wir festgestellt, dass eine systematische Checkliste hilft, die Selbstständigkeit nachzuweisen. Dokumentieren Sie für jede Honorarkraft: (1) Gewerbeanmeldung und Steuernummer, (2) Liste weiterer Auftraggeber, (3) Eigene Website oder Visitenkarten, (4) Eigene Geschäftsausstattung, (5) Vertragsklauseln zur Methodenfreiheit, (6) Nachweise über eigenes Marketing. Diese Dokumentation ist Gold wert bei einer Betriebsprüfung!

7. Branchenspezifische Auswirkungen des Herrenberger Urteils

Die Auswirkungen des Herrenberger Urteils unterscheiden sich je nach Art der Bildungseinrichtung. Jede Branche steht vor spezifischen Herausforderungen und benötigt maßgeschneiderte Lösungsansätze.

AZAV-zertifizierte Bildungsträger

AZAV-zertifizierte Bildungsträger stehen vor besonderen Herausforderungen, da sie einerseits hohe Qualitätsanforderungen erfüllen müssen, andererseits aber oft mit knappen Budgets arbeiten. Die Zusammenarbeit mit Honorarkräften war bisher ein wichtiger Kostenfaktor und ermöglichte flexible Anpassungen an schwankende Teilnehmerzahlen.

Lösungsansätze für AZAV-Träger:

- Kernteam aufbauen: Festanstellung der wichtigsten Dozenten für Kernbereiche

- Kooperationen nutzen: Zusammenarbeit mit anderen Trägern zur gemeinsamen Dozentennutzung

- Digitalisierung vorantreiben: Reduzierung des Dozentenbedarfs durch E-Learning-Elemente

- Spezialisierung: Fokus auf wenige Fachbereiche statt breites Angebot

Volkshochschulen

Volkshochschulen sind besonders stark betroffen, da sie traditionell mit einem breiten Angebot und vielen Honorarkräften arbeiten. Die oft gemeinnützige Trägerschaft und begrenzte öffentliche Finanzierung erschweren die Umstellung auf Festanstellungen.

Anpassungsstrategien für VHS:

- Programmreduzierung: Konzentration auf Kernbereiche mit hoher Nachfrage

- VHS-Kooperationen: Zusammenarbeit zwischen verschiedenen VHS-Standorten

- Hauptamtliche Kursleiter: Anstellung für wichtige und häufig nachgefragte Bereiche

- Digitale Formate: Online-Kurse mit weniger Betreuungsaufwand

Private Weiterbildungsanbieter

Private Weiterbildungsanbieter sind gewinnorientiert und müssen die höheren Kosten durch Festanstellungen in ihre Kalkulation einbeziehen. Die Marktdynamik erfordert schnelle Anpassungen an Trends, was mit einem festen Dozentenpool schwieriger wird.

Strategische Optionen für private Anbieter:

- Nischenfokus: Spezialisierung auf profitable Bereiche mit stabiler Nachfrage

- Premium-Positionierung: Höhere Preise für bessere Qualität und Festangestellte Trainer

- Technologie-Einsatz: Automatisierung von Lernprozessen durch KI und E-Learning

- Franchise-Modelle: Risikoteilung mit Partnern durch Lizenzierung

8. Rechtliche Gestaltungsmöglichkeiten nach dem Herrenberger Urteil

Trotz der strengen Anforderungen des Herrenberger Urteils gibt es rechtliche Gestaltungsmöglichkeiten, die echte Selbstständigkeit ermöglichen. Entscheidend ist, dass die Vertragsgestaltung der tatsächlichen Praxis entspricht.

Vertragsgestaltung für echte Selbstständigkeit

Zentrale Vertragsklauseln sollten folgende Aspekte abdecken:

1. Honorarvereinbarungen

Vereinbaren Sie, dass Honorare frei verhandelbar sind und die Vergütung nur bei tatsächlicher Leistungserbringung erfolgt. Das Ausfallrisiko sollte beim Auftragnehmer liegen.

2. Methodenfreiheit

Gewähren Sie dem Auftragnehmer Freiheit in der Wahl seiner Lehrmethoden, Materialien und pädagogischen Konzepte, soweit die vereinbarten Lernziele erreicht werden.

3. Organisatorische Selbstständigkeit

Stellen Sie sicher, dass der Auftragnehmer eigene Geschäftsausstattung nutzt, eigene Buchführung führt und unter eigenem Namen am Markt auftritt. Die Tätigkeit für andere Auftraggeber sollte ausdrücklich erlaubt sein.

Kooperationsmodelle als Alternative

Neben klassischen Honorarverträgen gibt es alternative Kooperationsmodelle, die rechtssicherer sein können:

1. Subunternehmer-Verträge

- Werkverträge: Abrechnung nach Ergebnis statt nach Zeit (z.B. pro erfolgreich abgeschlossenem Kurs)

- Projektverträge: Befristete Zusammenarbeit für spezielle Aufgaben oder Projekte

- Lizenzverträge: Nutzung von Lehrkonzepten gegen Gebühr

2. Partnerschaftsmodelle

- Joint Ventures: Gemeinsame Geschäftstätigkeit mit Gewinn- und Risikoteilung

- Franchising: Lizenzierung von Geschäftskonzepten an selbstständige Partner

- Netzwerke: Lose Kooperationen zwischen selbstständigen Trainern

❓ Häufig gestellte Fragen (FAQ)

Was ist der Unterschied zwischen dem Herrenberger Urteil und dem Göttingen-Urteil?

Das Herrenberger Urteil (28. Juni 2022) stellt fest, dass bereits die Eingliederung in Betriebsstrukturen gegen Selbstständigkeit spricht. Das Göttingen-Urteil (5. November 2024) präzisiert, dass trotzdem jeder Fall einzeln geprüft werden muss und keine pauschale Typisierung von Berufsgruppen möglich ist. Beide Urteile zusammen bedeuten: Eingliederung ist ein starkes Indiz für abhängige Beschäftigung, aber die Gesamtumstände müssen individuell bewertet werden.

Gilt die Übergangsregelung automatisch für alle bestehenden Verträge?

Nein, die Übergangsregelung nach § 127 SGB IV gilt nur, wenn eine schriftliche Vereinbarung zwischen Auftraggeber und Auftragnehmer vorliegt, die die selbstständige Tätigkeit bestätigt. Ohne diese schriftliche Vereinbarung greift die Übergangsregelung nicht und es gelten die strengen Kriterien des Herrenberger Urteils. Bildungsträger müssen daher aktiv werden und alle Verträge entsprechend anpassen.

Was passiert, wenn die Deutsche Rentenversicherung Scheinselbstständigkeit feststellt?

Bei Feststellung von Scheinselbstständigkeit müssen Sozialversicherungsbeiträge für die letzten vier Jahre nachgezahlt werden. Dies umfasst sowohl Arbeitgeber- als auch Arbeitnehmerbeiträge. Hinzu kommen Zinsen und möglicherweise Säumniszuschläge. In schweren Fällen können auch strafrechtliche Konsequenzen drohen, wenn vorsätzliche Verschleierung vorliegt. Die Nachzahlungen können für Bildungsträger existenzbedrohend sein.

Kann ich als Bildungsträger ein Statusfeststellungsverfahren beantragen?

Ja, sowohl Auftraggeber als auch Auftragnehmer können ein Statusfeststellungsverfahren nach § 7a SGB IV bei der Clearingstelle der Deutschen Rentenversicherung Bund beantragen. Dies schafft Rechtssicherheit für die konkrete Zusammenarbeit. Das Verfahren ist kostenlos und dauert in der Regel 4-8 Wochen. Wir empfehlen diese Vorgehensweise besonders bei neuen Kooperationsmodellen oder wenn Unsicherheit über den Status besteht.

Was muss ich nach Ende der Übergangsregelung 2026 beachten?

Ab 1. Januar 2027 gelten wieder die strengen Kriterien des Herrenberger Urteils ohne Übergangsschutz. Bildungsträger müssen bis dahin ihre Verträge und Strukturen so umgestaltet haben, dass echte Selbstständigkeit gegeben ist oder alternative Beschäftigungsmodelle etabliert haben. Eine reine Vertragsanpassung reicht nicht aus – die tatsächliche Praxis muss der Vertragsgestaltung entsprechen. Nutzen Sie die Zeit bis Ende 2026 für eine grundlegende Neuausrichtung.

📚 Weitere hilfreiche Artikel

AZAV-Zertifizierung beantragen: Der komplette Leitfaden

Schritt-für-Schritt-Anleitung zur AZAV-Zertifizierung für Bildungsträger. Von der Vorbereitung bis zur erfolgreichen Zertifizierung.

Dozenten finden & binden: Der ultimative Leitfaden für Bildungsträger

Praktische Strategien für die Gewinnung und langfristige Bindung qualifizierter Dozenten in Zeiten des Fachkräftemangels.

Managementbewertung für AZAV-Bildungsträger

Vom Pflichtdokument zum strategischen Erfolgsinstrument: So nutzen Sie die Managementbewertung optimal.

Dennis Kraft

Herausgeber & Unternehmer

Dennis Kraft ist Unternehmer an der Schnittstelle von geförderter Weiterbildung und unternehmerischer Praxis. Als Gründer und Geschäftsführer der Strategy Core Ventures GmbH begleitet er Bildungsträger beim Aufbau planbarer Teilnehmerstrukturen, klarer Prozesse und unternehmerischer Steuerbarkeit. Er ist Herausgeber von AZAV-Wissen.de – eines der reichweitenstärksten unabhängigen Fachportale für AZAV-Bildungsträger im deutschsprachigen Raum.

📖 Quellenverzeichnis

Haftungsausschluss / Rechtlicher Hinweis

Die Inhalte dieses Artikels dienen ausschließlich der allgemeinen Information und stellen keine Rechtsberatung, Steuerberatung oder sonstige Beratungsleistung im Sinne des Rechtsdienstleistungsgesetzes (RDG) dar.

Trotz sorgfältiger Recherche übernehmen wir keine Gewähr für die Richtigkeit, Vollständigkeit, Aktualität oder rechtliche Verbindlichkeit der bereitgestellten Informationen. Gesetzeslagen, Rechtsprechung und Verwaltungspraxis können sich jederzeit ändern und sind im Einzelfall unterschiedlich zu bewerten.

Die rechtliche Beurteilung von Sachverhalten – insbesondere im Zusammenhang mit der Abgrenzung zwischen selbstständiger Tätigkeit und abhängiger Beschäftigung, sozialversicherungsrechtlichen Pflichten sowie den Auswirkungen höchstrichterlicher Rechtsprechung – erfordert stets eine individuelle Einzelfallprüfung durch eine hierzu befugte fachkundige Person (z. B. Rechtsanwalt oder Steuerberater).

Eine Haftung für direkte oder indirekte Schäden, finanzielle Nachteile, Nachforderungen, Vertragsfolgen oder sonstige Konsequenzen, die aus der Nutzung oder Nichtnutzung der Inhalte dieses Artikels entstehen, ist soweit gesetzlich zulässig ausgeschlossen.

Die Nutzung der Inhalte erfolgt ausschließlich auf eigene Verantwortung. Dieser Artikel begründet weder ein Vertragsverhältnis noch ein Vertrauensverhältnis rechtlicher Art.

Dieser Beitrag wurde KI-gestützt erstellt und redaktionell geprüft. Auch hieraus ergibt sich keinerlei Anspruch auf rechtliche Richtigkeit oder Vollständigkeit.