⏱️ Lesezeit: 14 Minuten

Zuletzt aktualisiert: 6. Januar 2026

Die Maßnahmenkalkulation nach AZAV ist eine der wichtigsten Aufgaben für Bildungsträger – und gleichzeitig eine der größten Herausforderungen. Eine korrekte Kalkulation entscheidet darüber, ob Ihre Maßnahme zugelassen wird, ob Sie wirtschaftlich arbeiten und ob Sie im Wettbewerb bestehen können.

Dabei müssen Sie nicht nur Ihre eigenen Kosten präzise ermitteln, sondern auch den Bundesdurchschnittskostensatz (BDKS) berücksichtigen – eine von der Bundesagentur für Arbeit vorgegebene Obergrenze, die nur in begründeten Ausnahmefällen überschritten werden darf.

Dieser umfassende Leitfaden führt Sie Schritt für Schritt durch die Maßnahmenkalkulation: von der Kostenerfassung über die TDKS-Berechnung bis zur Berücksichtigung des BDKS. Mit praktischen Beispielen, Tabellen und unserem kostenlosen Maßnahmekostenrechner wird die Kalkulation zum Kinderspiel.

📑 Inhaltsverzeichnis

1. Was ist der BDKS und warum ist er wichtig?

2. Die drei Kostenarten in der Maßnahmenkalkulation

3. Schritt-für-Schritt-Anleitung zur Maßnahmenkalkulation

4. Berechnung des Teilnehmertageskostensatzes (TDKS)

5. BDKS-Vergleich und Überschreitungen

6. Unser kostenloser Maßnahmekostenrechner

7. Häufige Fehler bei der Maßnahmenkalkulation

8. Häufig gestellte Fragen (FAQ)

💡 Was ist der BDKS?

Der Bundesdurchschnittskostensatz (BDKS) ist eine von der Bundesagentur für Arbeit veröffentlichte Tabelle mit Durchschnittswerten für die Kosten von Bildungsmaßnahmen pro Systematikposition. Er wird alle 2 Jahre ermittelt und dient als Richtwert bzw. Obergrenze für die Maßnahmenkalkulation. Überschreitungen sind möglich, müssen aber von der fachkundigen Stelle einzeln geprüft und begründet werden.

1. Was ist der BDKS und warum ist er wichtig?

Der Bundesdurchschnittskostensatz (BDKS) ist das zentrale Steuerungsinstrument der Bundesagentur für Arbeit zur Kontrolle der Maßnahmenkosten. Er basiert auf dem Durchschnitt aller nach AZAV zertifizierten Maßnahmen einer bestimmten Systematikposition.

Wie funktioniert der BDKS?

Die Bundesagentur für Arbeit erfasst alle zugelassenen Maßnahmen und deren Kosten. Aus diesen Daten wird für jede Systematikposition (z.B. „Landwirtschaft – Helfer“, „IT – Spezialist“) ein Durchschnittswert berechnet. Dieser Wert wird als BDKS veröffentlicht und gilt als Orientierung für neue Maßnahmenzulassungen.

Beispiel (Stand 07/2022):

| Systematikposition | Bezeichnung | BDKS 2022 |

|---|---|---|

| 11101 | Landwirtschaft (o.S.) – Helfer | 6,33€ |

| 11102 | Landwirtschaft (o.S.) – Fachkraft | 6,33€ |

| 11103 | Landwirtschaft (o.S.) – Spezialist | 9,00€ |

| 11104 | Landwirtschaft (o.S.) – Experte | 9,00€ |

→ Vollständige BDKS-Tabelle: Alle Systematikpositionen und BDKS-Werte 2024 finden Sie hier

Warum ist der BDKS wichtig für Ihre Kalkulation?

- Zulassungsvoraussetzung: Ihr kalkulierter Teilnehmertageskostensatz (TDKS) sollte idealerweise unter oder nahe am BDKS liegen. Überschreitungen sind zwar möglich, erfordern aber eine ausführliche Begründung.

- Wettbewerbsfähigkeit: Maßnahmen, die deutlich über dem BDKS liegen, sind oft nicht wettbewerbsfähig, da die Arbeitsagenturen bevorzugt günstigere Angebote wählen.

- Wirtschaftlichkeitsprüfung: Die fachkundige Stelle prüft bei BDKS-Überschreitungen besonders kritisch, ob die Kosten gerechtfertigt sind.

- Planungssicherheit: Der BDKS gibt Ihnen einen klaren Rahmen für Ihre Kalkulation und hilft bei der realistischen Einschätzung Ihrer Marktchancen.

In unserer Beratungspraxis sehen wir häufig, dass Bildungsträger den BDKS erst nach der Kalkulation prüfen – und dann feststellen, dass ihre Maßnahme nicht wirtschaftlich umsetzbar ist. Deshalb: Prüfen Sie den BDKS VOR der detaillierten Kalkulation!

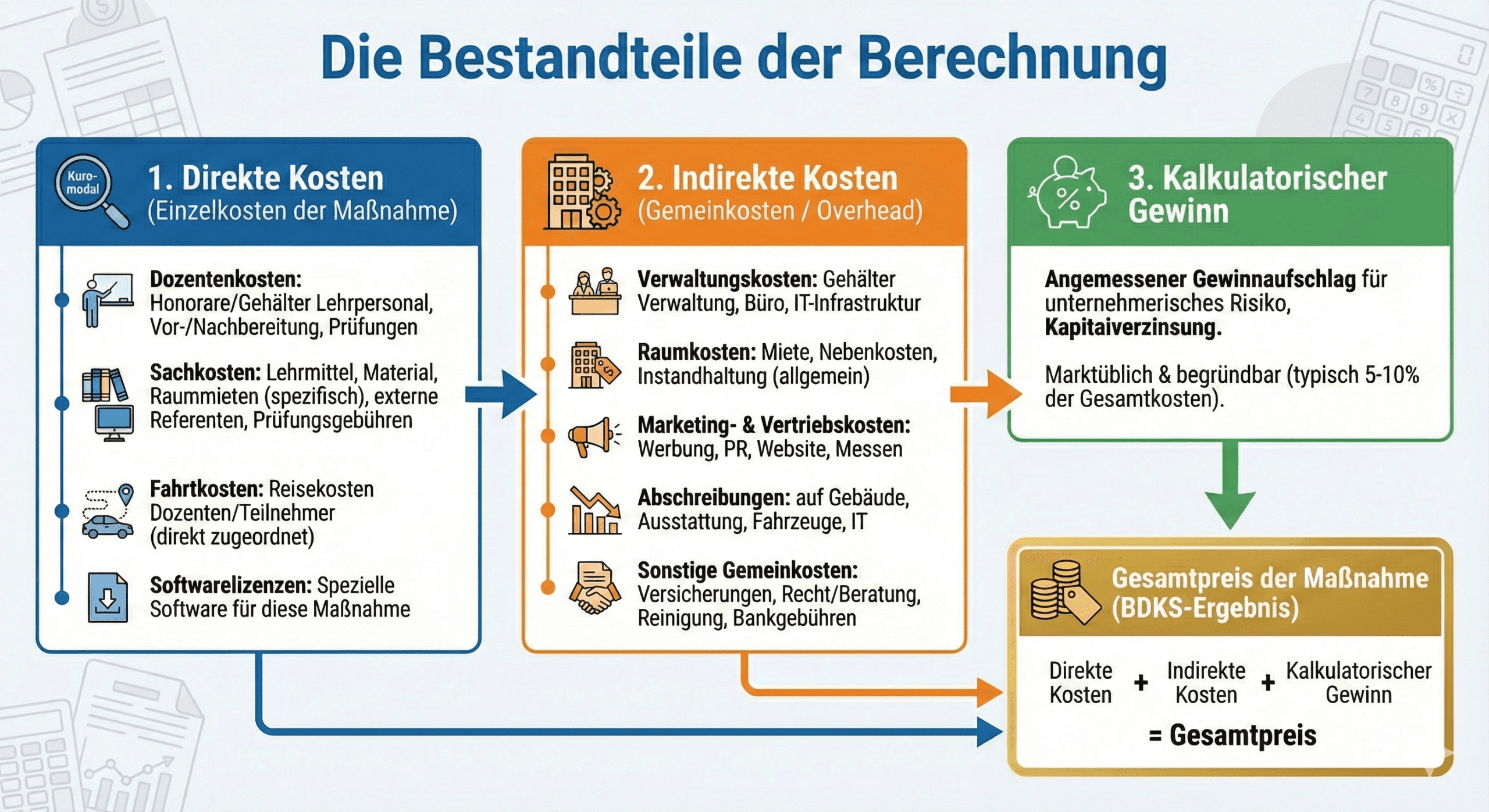

2. Die drei Kostenarten in der Maßnahmenkalkulation

Jede Maßnahmenkalkulation basiert auf drei Hauptkostenarten, die zusammen den Gesamtpreis und den TDKS ergeben:

2.1 Direkte Kosten (Einzelkosten der Maßnahme)

Dies sind Kosten, die direkt und ausschließlich einer bestimmten Bildungsmaßnahme zugeordnet werden können:

| Kostenart | Beispiele |

|---|---|

| Dozentenkosten | Honorare, Gehälter, Sozialabgaben für Dozenten dieser Maßnahme |

| Unterrichtsmaterialien | Skripte, Arbeitsblätter, Fachbücher, Lizenzen |

| Prüfungsgebühren | Externe Zertifizierungen, IHK-Prüfungen |

| Spezielle Ausstattung | Software-Lizenzen, Werkzeuge, Maschinen nur für diese Maßnahme |

2.2 Indirekte Kosten (Gemeinkosten / Overhead)

Diese Kosten fallen für den gesamten Betrieb an und werden anteilig auf die Maßnahmen umgelegt:

| Kostenart | Beispiele |

|---|---|

| Raumkosten | Miete, Nebenkosten, Reinigung, Instandhaltung |

| Verwaltung | Geschäftsführung, Buchhaltung, Sekretariat, IT-Support |

| Marketing & Akquise | Werbung, Website, Vertrieb, Kundenbetreuung |

| Qualitätsmanagement | QM-Beauftragter, Zertifizierungskosten, Audits |

| Sonstige Betriebskosten | Versicherungen, Telefon, Porto, Büromaterial |

2.3 Kalkulatorischer Gewinn

Ein angemessener Gewinnzuschlag ist nicht nur erlaubt, sondern notwendig für:

- Unternehmerisches Risiko: Abdeckung von Ausfallrisiken (z.B. nicht voll belegte Kurse)

- Kapitalverzinsung: Angemessene Rendite auf das eingesetzte Kapital

- Weiterentwicklung: Investitionen in neue Angebote, Qualitätsverbesserungen

- Rücklagen: Puffer für wirtschaftlich schwierige Zeiten

Empfehlung: Ein Gewinnzuschlag von 8-10% auf die Gesamtkosten ist in der Regel angemessen und wird von fachkundigen Stellen akzeptiert.

Sie haben Fragen zur Maßnahmenkalkulation?

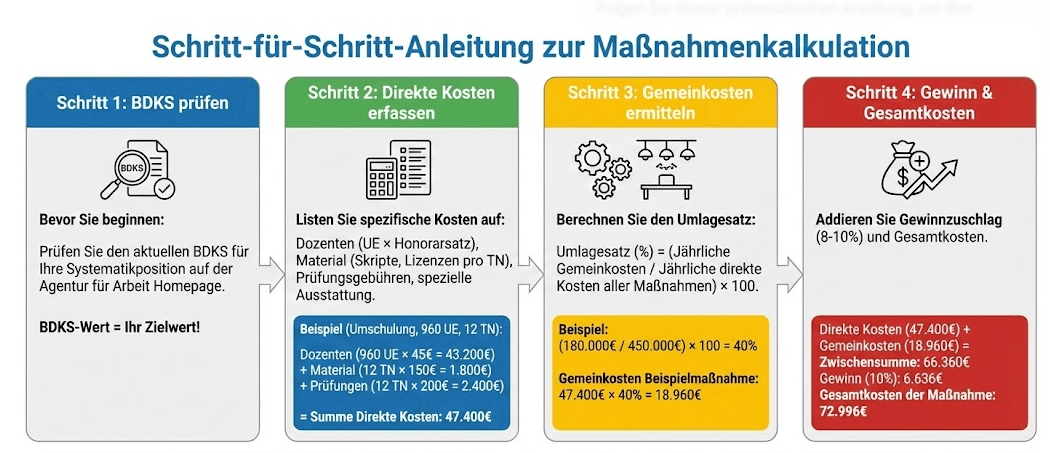

3. Schritt-für-Schritt-Anleitung zur Maßnahmenkalkulation

Folgen Sie dieser systematischen Anleitung, um Ihre Maßnahme korrekt zu kalkulieren und den TDKS zu ermitteln:

Schritt 1: BDKS prüfen

Bevor Sie mit der Kalkulation beginnen: Prüfen Sie den aktuellen BDKS für Ihre Systematikposition. Sie finden die aktuelle BDKS-Tabelle auf der Homepage der Agentur für Arbeit oder bei Ihrer fachkundigen Stelle.

Notieren Sie sich den BDKS-Wert – dieser ist Ihr Zielwert für die Kalkulation!

Schritt 2: Erfassung der direkten Kosten

Listen Sie alle direkten Kosten auf, die spezifisch für die zu kalkulierende Maßnahme anfallen:

- Dozentenkosten: Anzahl Unterrichtsstunden × Honorarsatz (inkl. Sozialabgaben bei Angestellten)

- Materialkosten: Skripte, Arbeitsblätter, Lizenzen pro Teilnehmer

- Prüfungsgebühren: Externe Zertifizierungskosten

- Spezielle Ausstattung: Nur für diese Maßnahme benötigte Ressourcen

Beispiel: Eine 6-monatige Umschulung mit 960 Unterrichtsstunden:

- Dozentenkosten: 960 UE × 45€/UE = 43.200€

- Materialkosten: 12 TN × 150€ = 1.800€

- Prüfungsgebühren: 12 TN × 200€ = 2.400€

- Summe direkte Kosten: 47.400€

Schritt 3: Ermittlung der Gemeinkosten

Berechnen Sie Ihre jährlichen Gemeinkosten und ermitteln Sie einen Umlagesatz:

Formel: Umlagesatz (%) = (Jährliche Gemeinkosten / Jährliche direkte Kosten aller Maßnahmen) × 100

Beispiel:

- Jährliche Gemeinkosten: 180.000€

- Jährliche direkte Kosten aller Maßnahmen: 450.000€

- Umlagesatz: (180.000 / 450.000) × 100 = 40%

Gemeinkosten für unsere Beispielmaßnahme: 47.400€ × 40% = 18.960€

Schritt 4: Kalkulation des Gewinns

Addieren Sie einen angemessenen Gewinnzuschlag (empfohlen: 8-10%):

Beispiel (10% Gewinnzuschlag):

- Direkte Kosten: 47.400€

- Gemeinkosten: 18.960€

- Zwischensumme: 66.360€

- Gewinn (10%): 6.636€

- Gesamtkosten der Maßnahme: 72.996€

💡 Praxis-Tipp: Realistische Auslastung einkalkulieren

Bei der Begleitung von über 50 Bildungsträgern haben wir festgestellt: Kalkulieren Sie nicht mit 100% Auslastung! Eine realistische Annahme ist 80-85% Auslastung. Das bedeutet: Wenn Sie mit 12 Teilnehmern kalkulieren, rechnen Sie mit 10-11 tatsächlichen Teilnehmern. So vermeiden Sie Verluste bei nicht voll belegten Kursen.

Abbildung: Der 4-Schritte-Prozess zur Maßnahmenkalkulation – von der Kostenerfassung bis zum BDKS-Vergleich.

4. Berechnung des Teilnehmertageskostensatzes (TDKS)

Der Teilnehmertageskostensatz (TDKS) ist die zentrale Kennzahl für die Maßnahmenzulassung. Er gibt an, wie viel ein Teilnehmer pro Unterrichtstag kostet.

Die TDKS-Formel

TDKS = Gesamtkosten / (Teilnehmerzahl × Unterrichtstage)

Beispielrechnung

Unsere 6-monatige Umschulung mit 960 Unterrichtsstunden:

- Gesamtkosten: 72.996€

- Teilnehmerzahl: 12 Personen

- Unterrichtsstunden: 960 UE

- Unterrichtstage: 960 UE / 8 UE pro Tag = 120 Tage

TDKS = 72.996€ / (12 × 120) = 72.996€ / 1.440 = 50,69€

Ergebnis: Unser kalkulierter TDKS beträgt 50,69€ pro Teilnehmer und Tag.

Abbildung: Beispielhafte Berechnung des Teilnehmertageskostensatzes (TDKS) – So ermitteln Sie die Kosten pro Teilnehmer und Tag.

5. BDKS-Vergleich und Überschreitungen

Jetzt kommt der entscheidende Schritt: Vergleichen Sie Ihren kalkulierten TDKS mit dem aktuellen BDKS für Ihre Systematikposition.

Drei mögliche Szenarien

| Szenario | Bewertung | Handlungsempfehlung |

|---|---|---|

| TDKS < BDKS (z.B. 48€ < 52€) |

✅ Ideal! Keine Probleme zu erwarten. | Maßnahme kann problemlos zugelassen werden. Prüfen Sie, ob Sie nicht zu günstig kalkuliert haben. |

| TDKS ≈ BDKS (z.B. 50€ ≈ 52€) |

⚠️ Akzeptabel mit kurzer Begründung. | Bereiten Sie eine kurze Begründung vor (z.B. regionale Besonderheiten, höhere Qualität). |

| TDKS > BDKS (z.B. 58€ > 52€) |

❌ Kritisch! Ausführliche Begründung erforderlich. | Detaillierte Begründung notwendig. Prüfen Sie Optimierungsmöglichkeiten in Ihrer Kalkulation. |

Wie begründe ich eine BDKS-Überschreitung?

Wenn Ihr TDKS den BDKS überschreitet, benötigen Sie eine fundierte Begründung. Akzeptierte Argumente sind:

- Regionale Besonderheiten: Höhere Miet- oder Personalkosten in Ballungsräumen

- Besondere Qualität: Höher qualifizierte Dozenten, kleinere Gruppengrößen, bessere Ausstattung

- Zusätzliche Leistungen: Coaching, Praktikumsbetreuung, Prüfungsvorbereitung über Standard hinaus

- Spezielle Zielgruppe: Erhöhter Betreuungsaufwand bei schwer vermittelbaren Teilnehmern

- Aktualität: Besonders aktuelle Inhalte, die höhere Investitionen erfordern

⚠️ Warnung: BDKS-Überschreitungen kritisch prüfen

Aus Erfahrung wissen wir: BDKS-Überschreitungen von mehr als 15-20% werden von fachkundigen Stellen sehr kritisch geprüft und oft abgelehnt. Prüfen Sie in solchen Fällen unbedingt Optimierungsmöglichkeiten in Ihrer Kostenstruktur, bevor Sie die Maßnahme zur Zulassung einreichen!

🧮 Unser kostenloser Maßnahmekostenrechner

Sparen Sie Zeit und vermeiden Sie Rechenfehler! Unser speziell für AZAV-Bildungsträger entwickelter Maßnahmekostenrechner berechnet automatisch:

- ✅ Direkte Kosten und Gemeinkosten

- ✅ Gewinnzuschlag und Gesamtkosten

- ✅ Teilnehmertageskostensatz (TDKS)

- ✅ BDKS-Vergleich mit Ampelsystem

- ✅ Optimierungsvorschläge bei Überschreitungen

7. Häufige Fehler bei der Maßnahmenkalkulation

In unserer Beratungspraxis sehen wir immer wieder dieselben Fehler. Vermeiden Sie diese typischen Stolpersteine:

Fehler 1: BDKS wird zu spät geprüft

Problem: Viele Bildungsträger kalkulieren erst ihre Maßnahme und prüfen dann den BDKS – nur um festzustellen, dass ihre Kalkulation weit darüber liegt.

Lösung: Prüfen Sie den BDKS IMMER als ersten Schritt! Er ist Ihr Zielwert.

Fehler 2: Unrealistische Teilnehmerzahlen

Problem: Kalkulation mit 100% Auslastung (z.B. immer 15 Teilnehmer), aber in der Realität sind es oft nur 12-13.

Lösung: Kalkulieren Sie mit 80-85% Auslastung als Sicherheitspuffer.

Fehler 3: Unvollständige Gemeinkosten

Problem: Wichtige Gemeinkosten werden vergessen (z.B. QM, Marketing, Geschäftsführung).

Lösung: Erstellen Sie eine vollständige Liste ALLER Betriebskosten und aktualisieren Sie diese jährlich.

Fehler 4: Zu niedriger oder fehlender Gewinnzuschlag

Problem: Aus Angst vor BDKS-Überschreitung wird kein oder ein zu geringer Gewinn einkalkuliert.

Lösung: 8-10% Gewinnzuschlag sind angemessen und werden akzeptiert. Ohne Gewinn gefährden Sie Ihr Unternehmen!

Brauchen Sie Unterstützung bei Ihrer Maßnahmenkalkulation?

Unsere AZAV-Experten helfen Ihnen bei der optimalen Kalkulation Ihrer Bildungsmaßnahmen – von der Kostenerfassung bis zur BDKS-konformen Preisgestaltung.

8. Häufig gestellte Fragen (FAQ)

Was passiert, wenn mein TDKS den BDKS überschreitet?

Eine BDKS-Überschreitung ist grundsätzlich möglich, muss aber von der fachkundigen Stelle geprüft und genehmigt werden. Sie benötigen eine fundierte Begründung (z.B. regionale Besonderheiten, höhere Qualität, spezielle Zielgruppe). Überschreitungen von mehr als 15-20% werden kritisch geprüft und oft abgelehnt.

Wie oft wird der BDKS aktualisiert?

Der Bundesdurchschnittskostensatz wird von der Bundesagentur für Arbeit alle 2 Jahre neu ermittelt. Achten Sie darauf, immer mit dem aktuellen BDKS zu kalkulieren. Die aktuelle Tabelle finden Sie auf der Homepage der Agentur für Arbeit oder bei Ihrer fachkundigen Stelle.

Kann ich für verschiedene Maßnahmen unterschiedliche TDKS haben?

Ja, jede Maßnahme kann und sollte einen individuellen TDKS haben, da die Kosten je nach Inhalt, Dauer, Dozenten und Ausstattung unterschiedlich sind. Wichtig ist, dass jede Kalkulation nachvollziehbar ist und den jeweiligen BDKS der Systematikposition berücksichtigt.

Welche Software kann ich für die Maßnahmenkalkulation nutzen?

Sie können Excel oder spezialisierte Kalkulationssoftware nutzen. Wir empfehlen unseren kostenlosen Maßnahmekostenrechner, der speziell für AZAV-Bildungsträger entwickelt wurde und alle relevanten Formeln sowie einen automatischen BDKS-Vergleich enthält.

Ist ein Gewinnzuschlag erlaubt und wenn ja, wie hoch?

Ja, ein Gewinnzuschlag ist nicht nur erlaubt, sondern notwendig für die Wirtschaftlichkeit Ihres Unternehmens. Ein Zuschlag von 8-10% auf die Gesamtkosten ist in der Regel angemessen und wird von fachkundigen Stellen akzeptiert. Der Gewinn sollte das unternehmerische Risiko, die Kapitalverzinsung und die Weiterentwicklung des Unternehmens berücksichtigen.

Über den Autor

Dennis Kraft ist Unternehmer und Herausgeber von AZAV-Wissen.de. Mit seiner Expertise unterstützt er Bildungsträger bei der AZAV-Zertifizierung, Maßnahmenkalkulation und strategischen Weiterentwicklung. Seine praxisnahen Leitfäden basieren auf der Begleitung von über 50 Bildungsträgern.

📚 Quellenverzeichnis

📖 Weitere hilfreiche Artikel

⚖️ Rechtlicher Hinweis & Haftungsausschluss

Die Inhalte dieses Artikels dienen ausschließlich allgemeinen Informationszwecken und stellen keine rechtliche, steuerliche, sozialversicherungs- oder sonstige fachliche Beratung dar.

Obwohl dieser Leitfaden zur BDKS-Berechnung sorgfältig erstellt wurde, übernimmt der Betreiber keine Gewähr für die Richtigkeit, Vollständigkeit, Aktualität oder rechtliche Verbindlichkeit der dargestellten Informationen. Gesetzliche Grundlagen, einschlägige Vorschriften des Sozialrechts, der Akkreditierungs- und Zulassungsverordnung Arbeitsförderung (AZAV) sowie Verwaltungspraxis und Prüfanforderungen können sich jederzeit ändern oder im Einzelfall anders interpretiert werden.

Die Berechnung betriebswirtschaftlicher Daten und Kennzahlen (BDKS) in der AZAV-Praxis ist komplex und hängt von individuellen Faktoren ab. Entscheidungen über Kalkulationsmodelle, Kostensätze, Zuschläge und Abweichungen müssen stets im Zusammenhang mit den aktuellen Vorschriften, den Anforderungen der Fachkundigen Stelle, der Bundesagentur für Arbeit und ggf. weiteren Behörden getroffen werden.

AZAV Beratung

Die in diesem Artikel enthaltenen Hinweise ersetzen keinerlei professionelle, individuelle Beratung durch hierzu befugte Personen (z. B. Rechtsanwälte, Steuerberater, AZAV-Berater, Wirtschaftsprüfer). Insbesondere steuer- und sozialversicherungsrechtliche Folgen, betriebswirtschaftliche Risiken oder auditrelevante Bewertungskriterien erfordern immer eine Einzelfallprüfung unter Berücksichtigung der jeweils aktuellen Rechtslage. Jegliche Haftung für direkte oder indirekte Schäden, Nachteile, Kosten oder Konsequenzen, die aus der Nutzung oder dem Vertrauen auf die Inhalte dieses Artikels entstehen, ist soweit gesetzlich zulässig ausdrücklich ausgeschlossen.

Die Nutzung der bereitgestellten Inhalte erfolgt ausschließlich auf eigene Verantwortung. Dieser Beitrag begründet weder ein Beratungs- noch ein sonstiges rechtliches Verhältnis zwischen dem Betreiber und den Lesenden. Dieser Artikel wurde teilweise KI-gestützt erstellt und redaktionell geprüft. Eine daraus resultierende rechtliche Genauigkeit oder Vollständigkeit ist nicht gewährleistet.

Trackbacks/Pingbacks